近日,國內光學龍頭企業歐菲光突遭深交所問詢,一石激起千層浪,這也讓曾經“力挺”歐菲光的一眾中介機構卷入風口浪尖。

5月25日晚間,國內光學龍頭企業歐菲光因經營現金流、研發投入、毛利率、利息費用遭到深交所發函問詢,其中有關經營現金流量凈額暴增4倍的問題成為市場關注的焦點。今日盤面來看,受深交所發函問詢影響,歐菲光盤中最高跌幅達4.2%,截至收盤,歐菲光報14.40元,下跌3.03%。

據2019年年報,歐菲光去年攝像頭模組出貨量全球第一。共計實現營業收入519.74億元,同比增長20.75%;實現歸屬于上市公司股東的凈利潤5.10億元,同比增長198.24%。其中經營活動產生的現金流量凈額同比增長405.25%,達到32.56億元。

針對上述問題,多家券商陸續發文力挺。研報內容理由雷同——2019年歐菲光經營現金流大幅增加,規模遠超凈利潤,主要系加強了對應收賬款的管理;自2019年至今,華金證券、國盛證券、華西證券、天風證券、東方財富證券、聯訊證券以及東吳證券等多家券商認為其龍頭優勢明顯。同時,研報中更不乏點睛之筆,多數機構表示:“公司具有估值優勢,維持推薦評級”。

天風證券等多家券商研報“力挺”

作為國內消費電子光學模組龍頭,歐菲光受到各大券商研究所密集關注。

Wind資訊顯示,僅2019年以來至今,涉及歐菲光的券商研報、券商晨報、調研報告、策略報告就達32份,基本都是唱多。

在券商研報中,天風證券以8份買入評級研報居首位,國盛證券5份居次席,華西證券也給出4份買入評級居第三位。值得注意的是,僅東莞證券1家券商給出過回避評級,其他券商均“力挺”歐菲光。

財聯社記者梳理發現,各家券商的關注點主要集中在歐菲光身處優質賽道,產業鏈優勢明顯,客戶進展順利,業績增長符合預期;公司為國內光學龍頭,5G 時代具備β和α邏輯。19 年業績扭虧為盈拐點顯現,觸控出表聚焦光學主業,基本面向上盈利能力持續提升。股權轉讓+國資入股順利緩解資金壓力,堅定看好光學創新升級。

此外,中信證券分析師徐濤等解讀歐菲光2019年報,認為其2019年業績實現扭虧,一方面系剝離虧損的傳統觸控業務,另一方面聚焦光學主業,受益行業高景氣。展望2020年,中信認為從長期看,歐菲光已剝離虧損觸控業務并聚焦光學主業,橫向延伸3D、車載等業務,縱向拓展上游鏡頭產品,未來將在光學賽道進一步打造微電子創新平臺,給予了“增持”評級。

據其2019年年報,歐菲光去年攝像頭模組出貨量全球第一。共計實現營業收入519.74億元,同比增長20.75%;實現歸屬于上市公司股東的凈利潤5.10億元,同比增長198.24%。其中經營活動產生的現金流量凈額同比增長405.25%,達到32.56億元。

深交所問詢函中,要求歐菲光結合各類業務收款模式、信用政策、客戶結算周期、應收應付款項變化情況和收入確認政策等因素,說明凈利潤和經營活動產生的現金流量凈額差異較大的原因及合理性,并說明本期經營活動產生的現金流量凈額較上期增幅較大的原因及合理性。

在風險提示方面,多數機構都提到,市場飽合度提升,行業競爭加劇;公司產業鏈整合、光學產業新技術普及、生物識別市場需求、汽車電子市場增速等均不及預期;光學/指紋識別景氣度不及預期、疫情惡化、競爭加劇等。

從部分券商研報關于行業環境、公司產品革新的展望,與風險提示中的表述來看,甚至存在自相矛盾,先肯定后否定的說法。尤其是對于此次經營現金流暴增4倍問題,絕大多數券商均無視。

今年來多家券商研報踩雷遭實錘

就在今年年初,瑞幸咖啡自曝22億元財務造假事件令市場唏噓。而更加引人注意的是中金公司等券商仍在此前力挺推薦的做法,這也讓券商調研中存在的問題備受市場詬病。

華東一大型券商投研部人士就上述問題告訴記者,其實在業內有一條不成文的規定,就是分析師寫研究報告的時候比較傾向于“報喜不報憂”,否則一旦“得罪”了相關公司,就會成調研不受歡迎對象。同時,如果業內普遍都看好的話,即便錯了也影響不大。

而券商研報打臉現象也是頻頻發生。

就在上月,康躍科技因股票質押暴雷,自上年開始股價共跌去46%。而就在康躍科技去年陷入窘況時,還是有券商給出了“買入”評級。

記者查閱到,2019年3月底,天風證券發布研報稱,康躍科技為商用車渦輪增壓器龍頭,通過并購羿珩科技掌握多項核心技術,成功進軍光伏以及高端制造領域。未來隨新產品的拓展及落地,以及光伏市場的復蘇,公司有望進入快速增長期。因此,該券商對公司首次覆蓋給予“買入”評級,目標股價為17元/股,較當時的股價約有15%的上漲空間。

研報中可以發現,天風證券對康躍科技并購的羿珩科技頗為看好,認為可以借此深耕光伏市場。然而,令廣發投資者啼笑皆非的是,正是因為并購羿珩科技帶來的大額商譽,才導致了康躍科技去年大幅虧損。

從時間點來看,自天風證券發布研報之后,康躍科技股價一路下滑,從10元之上一路跌至5.56元,距離研報給出的17元目標價位(復權后為11.26元)愈行愈遠。

除了天風證券“看走眼”康躍科技外,太平洋證券也曾“中招”另一只魯股瑞康醫藥。

2019年5月至8月,太平洋證券曾發布兩份研報,維持對瑞康醫藥的“買入”評級。研報中稱,公司通過“并購+合伙人”模式打造遍布全國的銷售網絡,被并購企業大多呈現小而美、專業性強、營銷能力強的特點。

然而,瑞康醫藥發布的2019年度業績快報顯示,公司在預計2019年度營收小幅增長的情況下,實現歸母凈利潤虧損10.21億元,同比大幅下滑231.06%。公司稱,虧損的主要原因是2019年公司旗下不少子公司業績沒有完全達到預期,所以2019年度預計對90余個資產組計提商譽減值準備金額約為22.4億元。也就是說,上述被太平洋證券評為“小而美”的并購標的,成為瑞康醫藥的業績拖累。

值得關注的是,太平洋證券看好瑞康醫藥的研報發自于2019年5月,彼時公司股價尚在7元/股附近,但隨后公司股價一路下滑,至今只有5.7元/股,套住了不少投資者。

分析人士表示,于投資者而言,券商研報是其獲取上市公司投資建議的關鍵渠道之一,但近年來,券商研報報喜不報憂被“打臉”的例子比比皆是,眼下大多券商對上市公司進行研究的依據多是上市公司披露的信息,分析師在這一前提下對其未來發展進行研判,而一旦上市公司提供信息不真實,預測就難以成立。越來越多的研報“踩雷”例子也證明了,一方面研究機構應不斷提高自身的投研能力,對待上市公司信息更為謹慎,另一方面投資者對于券商研報也要綜合研判。

-

-

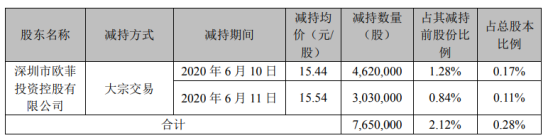

歐菲光股東計劃減持765萬股,股份減少0.28%

歐菲光(002456)股東深圳市歐菲投資控股有限公司在深圳證券交易所通過大宗交易方式減持765萬股,股份減少0 28%,權益變動后持股比例為13 11%更多

2020-06-12 14:52:08

-

非手機攝像頭市場迎機遇!歐菲光等各大光學廠商發

在全球智能手機市場連續兩個季度增長的背景下,近日IDC(國際數據公司)發布全球智能手機市場預測。報告顯示,2021年全球智能手機出貨量預計更多

2021-07-06 09:07:21