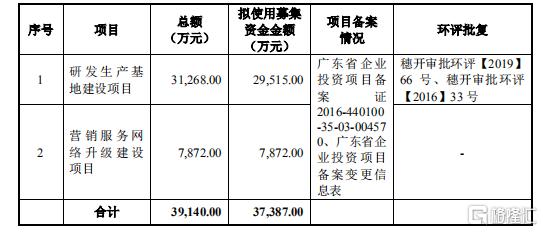

6月3日,廣州安必平醫藥科技股份有限公司(以下簡稱“安必平”)首發上會。安必平擬在上交所科創板上市,保薦機構為民生證券。安必平計劃公開發行數量不超過2334.00萬股(不含采用超額配售選擇權發行的股票數量),占發行后總股本的比例不低于25.00%,擬募集資金3.74億元,分別用于研發生產基地建設項目、營銷服務網絡升級建設項目。

安必平首次沖刺IPO瞄準的是科創板,卻因財務數據超期而終止審查。每日經濟新聞在2017年的一篇報道中指出,安必平曾于2015年2月6日披露首次公開發行股票并在創業板上市招股說明書,后因財務數據超期三個月自動終止審查。

2016年至2019年,安必平實現營業收入分別為2.41億元、2.60億元、3.06億元、3.55億元,實現歸屬于母公司所有者的凈利潤分別為4602.87萬元、4833.87萬元、6147.18萬元、7398.89萬元,實現經營活動產生的現金流量凈額分別為4337.39萬元、8391.85萬元、6535.14萬元、8973.90萬元,其中,銷售商品、提供勞務收到的現金分別為2.52億元、2.87億元、3.28億元、3.87億元。

報告期內,安必平研發費用率與同行業上市公司相比較低,在同行業上市公司中連續4年“墊底”。而公司銷售費用率高于行業銷售費用率平均水平,在同行業上市公司中連續4年銷售費用率“冠軍”。

不僅如此,安必平的銷售費用遠遠高于其在研發上的投入。2019年,安必平銷售費用是研發費用的7.41倍,而2018年公司銷售費用則是研發費用的9.10倍。

2016年至2019年,公司研發費用分別為1325.15萬元、1530.49萬元、1558.65萬元、2185.89萬元。公司研發費用占同期營業收入的比例分別為5.49%、5.88%、5.09%、6.15%,可比上市公司研發費用率平均值分別為11.98%、10.75%、11.37%、10.78%。

報告期內,公司銷售費用分別為1.13億元、1.23億元、1.42億元、1.62億元。公司銷售費用占同期營業收入比例分別為46.68%、47.16%、46.30%、45.58%,可比上市公司銷售費用率平均值分別為41.83%、39.75%、38.47%、37.79%。

2016年至2019年,安必平應收賬款余額分別為1.49億元、1.60億元、1.79億元和1.85億元,占報告期各期營業收入的比例分別為61.66%、61.35%、58.31%和52.21%。公司應收賬款周轉率分別為1.78次、1.69次、1.81次和1.95次,行業平均應收賬款周轉率分別為3.38次、3.25次、3.27次、3.60次。

報告期內,公司存貨金額分別為1610.58萬元、1909.73萬元、2364.05萬元、2054.38萬元,占流動資產的比例分別為6.03%、6.22%、7.19%、5.61%。公司存貨周轉率分別為2.36次、2.30次、2.31次、2.49次,行業平均存貨周轉率分別為2.08次、2.20次、2.45次、2.73次。

2016年至2019年,安必平主營業務毛利率分別為82.33%、83.44%、82.97%和83.73%。安必平(不含外購產品)毛利率分別為89.53%、89.18%、87.31%、86.59%,低于同行業可比上市公司毛利率均值90.07%、90.28%、89.55%、88.32%。

安必平兩大核心產品LBP系列產品及PCR系列產品價格下滑。2016年至2019年,LBP試劑單價分別為33.02元/人份、33.50元/人份、32.02元/人份、29.77元/人份,PCR試劑單價分別為90.32元/人份、83.99元/人份、81.05元/人份、78.57元/人份。

據壹財信報道,“研發生產基地建設項目”的主體建筑早在2018年便已建成,而根據招股書,“研發生產基地建設項目”建設周期為48個月,將于第30個月完成全部建筑工程并開始試運行,若以2017年6月開工計算,按照進度安排已遠遠超過30個月,顯然截至發稿時,該募投項目應開始試運行。

中國經濟網記者向安必平證券事務部發去采訪提綱,截至發稿未收到回復。

體外診斷試劑和儀器生產企業擬在科創板上市

安必平是一家從事體外診斷試劑和儀器的研發、生產和銷售的國家高新技術企業,目前業務聚焦于病理診斷領域,建立了細胞學診斷、免疫診斷和分子診斷三大技術平臺,較為完整地覆蓋從細胞形態到蛋白表達、基因檢測等不同診斷層次的臨床需求。

公司產品種類豐富,主要應用于腫瘤的病理診斷,包括細胞學診斷試劑和儀器(LBP系列)、免疫組化診斷試劑和儀器(IHC系列)、分子診斷試劑和儀器(PCR系列、FISH系列)等系列504種注冊/備案產品(截至2020年4月30日),是國內為數不多的能為醫療機構提供完整的病理診斷解決方案的廠家之一。

公司的主要產品為病理診斷試劑和儀器,涵蓋細胞學診斷、分子診斷和免疫診斷三大技術平臺,主要應用于腫瘤的病理診斷。

截至2020年5月24日,招股說明書簽署日,蔡向挺直接持有安必平28.31%股權,并通過凱多投資控制公司18.50%股權,蔡向挺合計控制公司46.81%股權,為公司的控股股東、實際控制人。

蔡向挺,男,1964年出生,中國國籍,無境外永久居留權,本科學歷,預防醫學學士。1985年7月至2005年8月,曾任職于廣東省職業病防治院、廣東省康達發展公司、廣州正和藥業連鎖有限公司、海南益康科技開發有限公司、廣東正和藥業有限公司;1999年3月創立康順醫學,至今任康順醫學執行董事、總經理;2005年7月創立安必平有限并任董事長兼總經理。2011年3月至今,任安必平自動化執行董事、總經理;2011年11月至今,任凱多投資執行事務合伙人;2015年9月至今,歷任安必平檢驗執行董事、經理;現任公司董事長、總經理。

安必平擬在上交所科創板上市,保薦機構為民生證券。安必平計劃公開發行數量不超過2334.00萬股(不含采用超額配售選擇權發行的股票數量),占發行后總股本的比例不低于25.00%,擬募集資金3.74億元,其中,2.95億元用于研發生產基地建設項目、7872萬元用于營銷服務網絡升級建設項目。

業績持續增長

2016年至2019年,安必平實現營業收入分別為2.41億元、2.60億元、3.06億元、3.55億元,實現歸屬于母公司所有者的凈利潤分別為4602.87萬元、4833.87萬元、6147.18萬元、7398.89萬元。

報告期內,公司實現經營活動產生的現金流量凈額分別為4337.39萬元、8391.85萬元、6535.14萬元、8973.90萬元,其中,銷售商品、提供勞務收到的現金分別為2.52億元、2.87億元、3.28億元、3.87億元。

招股書特別提醒,2020年第一季度及上半年公司經營業績大幅下滑的風險。

受新冠疫情影響,公司2020年第一季度經營業績出現較大幅度下滑:2020年第一季度公司實現營業收入3846.19萬元(經審閱),同比下降45.64%;實現歸屬于母公司股東的凈利潤為988.05萬元(經審閱),同比下降37.12%;實現扣除非經常性損益后歸屬于母公司股東的凈利潤912.28萬元(經審閱),同比下降41.51%。

2020年第二季度,國內新冠疫情基本得到控制,藥械流通及醫院患者就診及體檢正在逐步恢復,公司業務也處于較快恢復狀態。2020年1-6月,公司預計實現營業收入為1.28億元-1.38億元,同比下降17.90%-11.49%;預計實現歸屬于母公司的凈利潤為2800.00萬元-3100.00萬元,同比下降11.52%-2.04%。

研發費用率在同行上市公司中最低

報告期內,安必平研發費用率與同行業上市公司相比較低,在同行業上市公司中連續4年“墊底”。

2016年至2019年,公司研發費用分別為1325.15萬元、1530.49萬元、1558.65萬元、2185.89萬元。公司研發費用占同期營業收入的比例分別為5.49%、5.88%、5.09%、6.15%。

報告期內,可比上市公司研發費用率平均值分別為11.98%、10.75%、11.37%、10.78%,安必平研發費用率低于行業研發費用率均值。

報告期內,公司研發費用主要由研發人員薪酬、研發材料費和折舊及攤銷費用等構成。

其中,研發人員薪酬分別為520.45萬元、738.61萬元、966.07萬元、1462.40萬元;研發材料費分別為265.34萬元、218.83萬元、267.55萬元、268.54萬元。

銷售費用率在同行上市公司中最高

報告期內,安必平銷售費用率高于行業銷售費用率平均水平,在同行業上市公司中連續4年銷售費用率“冠軍”。

2019年,安必平銷售費用是研發費用的7.41倍,而2018年公司銷售費用則是研發費用的9.10倍。

2016年至2019年,公司銷售費用分別為1.13億元、1.23億元、1.42億元、1.62億元。公司銷售費用占同期營業收入比例分別為46.68%、47.16%、46.30%、45.58%。

報告期內,可比上市公司銷售費用率平均值分別為41.83%、39.75%、38.47%、37.79%。

報告期內,安必平銷售費用主要由市場宣傳推廣費、職工薪酬、折舊攤銷費、差旅費、倉儲及運輸費用等構成,其中職工薪酬及市場宣傳推廣費是銷售費用的主要構成。

2016年至2019年,公司銷售費用中市場宣傳推廣費用分別為8315.47萬元、9007.05萬元、1.07億元、1.17億元;職工薪酬分別為1242.83萬元、1473.01萬元、1768.60萬元、2594.22萬元。

應收賬款占營業收入一半 周轉率低于同行

2016年至2019年,安必平應收賬款余額分別為1.49億元、1.60億元、1.79億元和1.85億元,占報告期各期營業收入的比例分別為61.66%、61.35%、58.31%和52.21%。

安必平應收賬款周轉率水平在同行業可比公司中最低。

報告期內,公司應收賬款周轉率分別為1.78次、1.69次、1.81次和1.95次,行業平均應收賬款周轉率分別為3.38次、3.25次、3.27次、3.60次。

存貨最主要為庫存商品

2016年至2019年,安必平存貨金額分別為1610.58萬元、1909.73萬元、2364.05萬元、2054.38萬元,占流動資產的比例分別為6.03%、6.22%、7.19%、5.61%。

公司存貨中原材料、在產品和庫存商品占比較高。其中,庫存商品金額分別為838.61萬元、萬元、1049.35萬元、1081.57萬元、897.75萬元,占存貨的比例分別為48.91%、51.44%、43.58%、41.50%。

2018年、2019年,公司存貨周轉率低于行業存貨周轉率平均水平。

報告期內,公司存貨周轉率分別為2.36次、2.30次、2.31次、2.49次,行業平均存貨周轉率分別為2.08次、2.20次、2.45次、2.73次。

毛利率低于行業平均水平

2016年至2019年,安必平主營業務毛利率分別為82.33%、83.44%、82.97%和83.73%。

報告期內,安必平(不含外購產品)毛利率分別為89.53%、89.18%、87.31%、86.59%,低于同行業可比上市公司毛利率均值90.07%、90.28%、89.55%、88.32%。

2017年至2019年,同行業可比上市公司中,艾德生物、正海生物的毛利率一直都在90%以上,凱普生物毛利率在80%以上,安必平毛利率高于凱普生物。

主要產品價格下滑

安必平現階段核心產品為LBP系列產品及PCR系列產品。在LBP產品線,“安必平”、“達誠”和“復安”三個品牌產品主要用于宮頸癌篩查;在PCR產品線,目前公司僅有HPV熒光18型和HPV分型28型兩種產品,品種較為單一。上述兩大產品線產品作為宮頸癌篩查和診斷的應用產品,占營業收入的比例為70%以上,是公司收入的主要來源。

2016年至2019年,LBP試劑單價分別為33.02元/人份、33.50元/人份、32.02元/人份、29.77元/人份,PCR試劑單價分別為90.32元/人份、83.99元/人份、81.05元/人份、78.57元/人份。

招股書也顯示,隨著宮頸癌篩查市場競爭的加劇和“兩癌”篩查政策的逐步實施,公司宮頸癌系列產品將面臨價格下降的風險。

具體表現在:1、宮頸癌篩查LBP系列產品價格下降,報告期內,LBP試劑的單價從2017年的33.50元/人份逐年下降至2019年的29.77元/人份。2、宮頸癌篩查PCR系列產品價格下降,報告期內,PCR試劑的單價從2017年的83.99元/人份逐年下降至2019年的78.57元/人份。LBP試劑和PCR試劑的價格均有所下降,但下降幅度較小,未對公司盈利能力產生重大不利影響。

公司表示,國內體外診斷企業的快速發展使企業產品之間的競爭不斷加劇,行業內產品價格下降成為目前體外診斷行業的普遍趨勢。公司結合目前市場情況,擬在技術儲備、產品布局、質量控制、品牌推廣、銷售與服務網絡等方面繼續保持和提升,以應對未來將面臨的產品價格下行風險。

主要募投項目或已試運行

據壹財信報道,據招股書,安必平本次IPO共募集3.74億元用于“研發生產基地建設項目”和“營銷服務網絡升級項目”。

其中,“研發生產基地建設項目”總投資3.13億元,擬使用募集資金2.95億元,然而該項目的主體建筑早在2018年便已建成,安必平官網更是刊登了該項目大樓封頂儀式的相關新聞。

根據“研發生產基地建設項目”備案項目編號2016-440100-35-03-004570,《壹財信》在投資項目備案公示網站上查找到,該項目通過日期為2016年6月12日,項目的備案名稱顯示為“廣州安必平公司產業園建設項目”。

2018年8月5日,安必平的官網上發布了一篇《廣州安必平產業園建設項目工程封頂儀式》的公司新聞,在該新聞中報道了該項目于2017年6月6日正式開工,在14個月后的2018年8月,廣州安必平產業園建設項目工程在集團董事長蔡向挺先生、副總經理汪友明先生等各單位相關領導共同見證下舉行了封頂儀式,在封頂儀式上公司領導表示“產業園的建成將成為里程碑式的成就”。

而根據招股書,“研發生產基地建設項目”建設周期為48個月,將于第30個月完成全部建筑工程并開始試運行,若以2017年6月開工計算,按照進度安排已遠遠超過30個月,顯然截至發稿時,該募投項目應開始試運行。

-

-

安必平將首發6月3日上會 體內診斷是塊好蛋糕?

近日,上交所披露,根據科創板上市委2020年第35次審議會議公告,廣州安必平醫藥科技股份有限公司(以下簡稱安必平)將首發6月3日上會。值得注更多

2020-05-26 11:42:14

-

-

安必平欲登陸科創板 應收賬款攀升 研發短板凸顯

2016年,因超過三個月未更新財務數據而自行終止在創業板IPO;隨即又借殼金宇車城,未果。時隔四年,重整歸來的安必平此次欲登陸科創板,安能更多

2020-05-28 10:39:14

-

安必平首發獲通過,這是2020年第50家過會的科創板

科創板上市委2020年第35次審議會議于6月3日上午召開,審議結果顯示,廣州安必平醫藥科技股份有限公司(以下簡稱安必平)首發獲通過。這是2020更多

2020-06-04 11:46:28