聯創股份(300343.SZ)的財報,似乎只需要看四季度就可以了。2018年前三季盈利1.60億元,四季度虧損21.14億元,全年虧損19.54億元。2019年前三季度盈利1.28億元,四季度虧損16.02億元,全年虧損14.74億元。2020年,聯創股份如果再次虧損就要退市。但也可能絕地反擊,扭虧為盈?

看看過去兩年巨虧原因。2018年巨虧的主要原因是,當年因并購重組產生的合并商譽總額32.70億元,計提了商譽減值損失合計20.70億元,合并商譽剩余金額12億元。2019年巨虧的主要原因是繼續計提了商譽減值損失合計11.91億元。兩年的大手筆計提,一定程度上否定了此前的收購。

看上去,商譽這顆大雷連爆兩年,聯創股份可以迎來難得的輕松上陣的機會,但盈利之路依然困難重重。公司對現有互聯網數字業務(主要為汽車客戶媒介投放類業務)進行收縮。受新冠肺炎疫情影響,公司化工新材料板塊受下游客戶需求和物流受阻等原因影響,導致銷售收入較上年同期下降。

主業靠不住,聯創股份還是找辦法努力實現盈利的。2020年上半年,公司預計非經常性損益金額約為 11384 萬元,主要為資產處置收益。聯創股份正在進行資產剝離,預計 2020 年6月30日之前交割完畢。使用這一招,盈利不用愁,2020年上半年預計盈利4000萬元至 6000萬元,比上年同期下降55.60%至 33.39%。

主業被質疑

2012年8月,專業生產保溫材料的聯創節能(后更名為“聯創股份”)登陸創業板。同年12月4日,聯創股份的股價創下新低并跌破發行價,然而,至2013年1月7日,其股價已經創下73.15元新高,漲幅高達173.56%。盡管聯創股份披露公司基本面沒有發生重大變化,也沒有其他重大事項,但股價就這樣暴漲了。

此后,對聯創股份的質疑不斷,而公司則強勢出擊,逐一澄清。耐人尋味的是,一再澄清之后的聯創股份卻業績跳水。在2013年年報中,聯創股份這樣描述:2013年是公司上市后的第一年,是聯創集團成立的第一年,是公司二次創業的第一年!今年公司業務保持增長,項目建設順利推進,融資能力大大增強,遠景規劃逐步清晰。經營目標:2013年及未來三年公司將力爭銷售收入、利潤年均增長30%以上。隨著各投資項目在2014年及2015年的陸續投產見效,力爭2015年銷售額達到15億元的市場目標,公司管理層和決策層有信心實現。

理想很豐滿,現實很骨感。2013年營業收入及凈利潤均增長,多虧當地政府“送來”1587.54萬元節能減排獎勵資金,而2012年末聯創股份的固定資產原值才1186萬元,拿這筆獎勵資金再造一個聯創股份都綽綽有余。扣除非經常性損益后,凈利潤下滑近兩成。2014年營業收入大增,而凈利潤、扣非凈利潤大減近九成。固定資產原值增加23倍后,聯創股份的業績一落千丈。此后,一直在虧損中掙扎。

此前公司被質疑偽高新、假穩定、技術含量低……之后,聯創股份的表現越來越像質疑所說的那樣。

業績玩“拼圖”

隨后的2015年至2017年,聯創股份似乎又恢復了高增長,期間營業收入的增幅分別為15.85%、141.65%、18.73%,凈利潤的增幅分別為382.92%、553.68%、84.47%。但輝煌的成績單背后,是聯創股份花費巨資“買”回來的。否則,可能早已面臨退市風險了。

2015年6月,聯創股份出資13.22億元收購上海新合文化傳播有限公司(下稱“上海新合”)100%股權,當年下半年,上海新合貢獻營業收入5.18億元、凈利潤5205.26萬元。沒有上海新合,聯創股份已經虧損(當年凈利潤3081萬元)。

2016年3月,聯創股份分別斥資10.15億元、7.17億元收購上海激創廣告有限公司100%股權(下稱“上海激創”)、上海麟動市場營銷策劃(下稱“上海麟動”)100%股權。同年4月至12月,這兩家公司的營業收入分別為6.37億元、3.53億元,凈利潤分別為5852.73萬元、4960.67萬元。還有上海新合表現給力。這三家收購標的在2016年聯手貢獻營業收入20.57億元、占比88.28%,貢獻凈利潤2.54億元、占比126.20%。否則,聯創股份又虧損。

2017年10月,聯創股份花6.48億元收購上海鏊投網絡科技有限公司(下稱“上海鏊投”)50.10%的股權,當年11月至12月,上海鏊投實現營業收入1.42億元、凈利潤4301.43萬元,其中歸屬上市公司的凈利潤2155.02萬元。加上上述三家子公司,在2017年聯手貢獻營業收入27.68億元、占比89.36%,貢獻凈利潤3.72億元、占比100.21%。也就是說,如果沒有這四家收購標的的貢獻,聯創股份是連續三年虧損。

2018年年末,聯創股份再次耗資6.83億元收購上海鏊投49.90%股權。

很快,業績“拼圖”到了終極考驗時刻。2017年是上海新合、上海激創業績承諾最后一年。2018年這兩家公司凈利潤分別為2705.25萬元、4759.13萬元。聯創股份對這兩家公司分別計提了11.16億元、7.63億元商譽減值準備,上海新合的商譽全沒有了,上海激創的商譽也只剩下12.33%。還在業績承諾期的上海麟動、上海鏊投也跟著分別計提了1.11億元、8131.59萬元的商譽減值準備。等到2019年再次計提商譽減值準備11.91億元,商譽只剩下700多萬元。由此,直接導致2018年、2019年聯創股份連續巨虧。

2019年,聯創股份將業績承諾到期的上海新合、上海激創、上海麟動全部整合到新設的上海趣閱數字科技有限公司(下稱“上海趣閱”)。這一年上海趣閱的營業收入20.75億元、虧損8.22億元。幾年承諾的業績還不夠一年虧損。還在業績承諾期的上海鏊投2019年營業收入1.82億元、虧損7134.08萬元。

雖然業績“拼圖”游戲已經結束,但2015年3月2日至6月11日,聯創股份的股價從55.95元(復權價,下同)暴漲至292.79元,漲幅423.31%。總市值一度超過百億。沒有業績“拼圖”,哪來百億市值?公司總股本又怎么能從IPO后的4000萬股暴增至11.76億股?

研發投入迷霧

聯創股份2013年年報顯示,建成中國一流的研發中心是實現公司長期發展戰略目標的核心,新的研發中心將于2014年三季度建成并投入使用,為公司持續創新發展提供源動力。

然而,聯創股份的研發投入卻持續減少。2012年至2014年,研發投入分別為1559.53萬元、1471.43萬元、1322.32萬元,占營業收入的比例3.67%、2.95%、1.59%。

并購大躍進之后,聯創股份的研發投入依然迷霧重重。

首先是研發人員數量。2015年至2019年分別為65人、66人、126人、68人、52人。其次是研發投入的金額,分別為1465.78萬元、2075.87萬元、3070.56萬元、2780.42萬元、5164.96萬元,占營業收入的比例分別為1.52%、0.89%、1.11%、0.77%、1.47%。2019年研發人員數量只有52人,人均研發投入接近百萬。但人均研發投入在2018年之前也就20萬元多一點,2018年突然飆升至約41萬元,2019年更是接近百萬。

高企的應收賬款

自從跨界并購以來,聯創股份的應收賬款大幅增加,并購標的盈利質量堪憂。2014年至2019年,各年末的應收賬款分別為1.18億元、5.10億元、15.05億元、17.22億元、20.90億元、15.77億元。應收賬款占營業收入的比例分別為14.13%、52.87%、64.58%、62.21%、58.06%、44.89%。應收賬款周轉天數分別為46.74天、117.12天、155.62天、209.88天、190.61天、187.86天。

與同行相比,聯創股份的回款比較差。2019年,騰信股份(300392.SZ)的營業收入14.81億元,應收賬款4.16億元,應收賬款占營業收入的28.09%,應收賬款周轉天數100.17天。藍色光標(300058.SZ)這四項數據分別為281.06億元、74.64億元、26.56%、86.21天。省廣集團 (002400.SZ)這四項數據分別為115.36億元、25.19億元、21.84%、78.22天。

雖然在2019年,聯創股份對應收賬款進行了清理,但很顯然還不夠。

上海新合奇怪的欠稅

上海新合的最終客戶主要集中在汽車和互聯網游戲兩大行業,其中母公司主要服務汽車行業客戶,子公司北京臻域主要服務互聯網游戲行業客戶。而上海新合主要盈利模式為與最終廣告主或 4A 公司簽訂廣告代理投放合同,向媒介爭取到優惠的媒體采購價,為最終廣告主或 4A 公司提供互聯網廣告投放策略及整合媒體資源服務,根據經客戶確定的排期向客戶收取廣告費用。媒體采購方面,上海新合一般和媒體約定年度采購額度與返點政策,在單項實際采購發生時通過單項合同和媒介排期確定采購金額。上海新合主要的利潤來源為媒介返點,同時隨著客戶服務能力的提升,可以獲取客戶更多的服務收益。

根據公告披露的相關信息,可以發現上海新合存在不少存疑之處。

2017年是其業績承諾最后一年,上海新合的營業收入從2016年的10.68億元減少至8.37億元。一般規模越大,返點越多,成本越低。但上海新合2017年的凈利潤不但沒有減少,反而增加至1.68億元,扣非凈利潤也增加至1.54億元。精準完成業績承諾。

2012年末、2013年末、2014年9月末及2014年末,上海新合應交稅費分別為1373.31萬元、3404.30萬元、7457.80萬元、6594.37萬元。截至 2014年9月末,上海新合應交增值稅及其稅費附加余額為3662.67萬元,據披露,金額較大的主要原因是上海新合與客戶、供應商媒體結算存在時間性差異所致,截至2014年9月末上海新合的部分廣告投放項目尚未與供應商媒體結算,暫未收到媒體開具的增值稅發票,進項稅額不能抵扣,但相關服務已經提供,銷售稅額已經計提,導致計提的銷項稅額遠高于實際可抵扣的進項稅額。

這樣的解釋是否合理?上海新合增值稅率為6%,2014年1-9月其營業收入5.32億元,產生增值稅的銷項稅3192萬元,而2014年9月30日欠繳3125.32萬元增值稅,兩者僅僅相差幾十萬元。上海新合幾乎沒有從供應商媒體那里獲得增值稅發票。這有些不合理。供應商媒體主要是上市公司或上市公司下屬公司,財務核算應該非常及時,怎么可能9個月時間幾乎都沒有增值稅發票?

對照一下,騰信股份的營收規模比上海新合大,2013年營業收入6.93億元,但所欠繳增值稅遠遠小于上海新合,當年末,欠繳的營業稅及增值稅為739.63萬元。當然,突擊大量收入很容易做到,只不過會導致銷項稅膨脹,但短時間內弄到大量的成本發票難度比較大。

且上海新合的凈利潤與企業所得稅嚴重失衡。2014年1-9月其凈利潤5983.98萬元,欠繳企業所得稅高達3222.28萬元。同期,上海新合產生的企業所得稅只有1978.76萬元,也就是說,有1243.51萬元是以前年度欠繳的。而2013年產生的企業所得稅1266.04萬元。從金額來看,2013年的企業所得稅到了2014年9月底才交了20多萬元。企業所得稅是每一季度繳納一次,在下一年的5月31日之前匯算清繳,把全年的稅費都清繳完畢。上海新合是怎樣做到長時間拖欠數千萬企業所得稅的?以上海新合的欠稅金額,每天單單滯納金就需要萬元以上,滯納金至少幾百萬元。而2013年、2014年1-9月營業外支出的滯納金分別為220元、100元。

上海激創也存在大量欠稅的情況。說辭幾乎復制粘貼上海新合的。

欠稅N年的上海麟動

對于欠稅,上海麟動給出的理由是:收入確認與發票開具時間存在一定差異。報告期內,上海麟動按照開票申報納稅,使得審計調整后應繳企業所得稅余額較大。上海麟動及其子公司及各股東方承諾,在2015年12月31日之前,將2013年及2014年的應繳企業所得稅、2015年6月末代扣代繳個人所得稅繳納完畢。

確認收入與發票開具時間存在一定差異,是說得過去的,但差異太大就有問題了。根據模擬財務報表,上海麟動2014年、2015年的凈利潤分別為826.38萬元、3467.84萬元,產生的企業所得稅分別為651.06萬元、1363.94萬元。而2014年末、2015年欠繳的企業所得稅分別為729.19萬元、2106.97萬元。2014年、2015年合計產生的企業所得稅2015萬元,不但一分錢沒有交,還拖欠2014年之前的企業所得稅。難道上海麟動上報稅務機關的凈利潤是虧損的?

2014年末、2015年末,上海麟動的應收賬款余額2138.73萬元、6454.69萬元。2014年、2015年營業收入8270.54萬元、1.91億元,說明大部分款項已經收到,同時說明絕大部分發票已經開具。因此導致欠繳大額企業所得稅的主要原因應該不是收入確認與發票開具時間存在一定差異,而是上海麟動“需要”那么多利潤,這是大量利潤產生的大量企業所得稅。當然,賣出7.17億元的高價,補交幾千萬元稅金還是很合算的。反正獲利的是股東,而補交稅金的事情就交給上海麟動去辦。一直交稅不多的上海麟動突然主動要交數千萬稅金,當地稅務機關自然是歡迎的。

套現與并購齊進

數十億元的跨界并購,除了并購標的原股東外,聯創股份的控股股東李洪國等也是最大受益者。

2016年10月,李洪國減持2544.56萬股,套現6.56億元。2019年3月,又減持582.92萬股,套現5174萬元。此外,李洪國的兄弟姐妹及聯創股份的董監高也紛紛減持套現。

目前,李洪國持有公司股份數量2.32億股,占公司總股本的19.63%。其所持有公司股份總數的99.85%被累計質押,占公司總股本的19.60%。

股東套現之時,公司仍加緊并購。

2019年3月,聯創股份收購了山東華安新材料有限公司、山東華安近代環保科技有限公司、淄博華安環保科技有限公司、山東華冷國際貿易有限公司、淄博昊瑞投資有限公司、淄博方度經貿有限公司等6家公司。

在2012年,聯創股份還沒有子公司,而2019年度納入合并財務報表范圍的子公司已達49家。

(聲明:本文僅代表作者個人觀點;作者聲明:本人不持有文中所提及的股票)

-

-

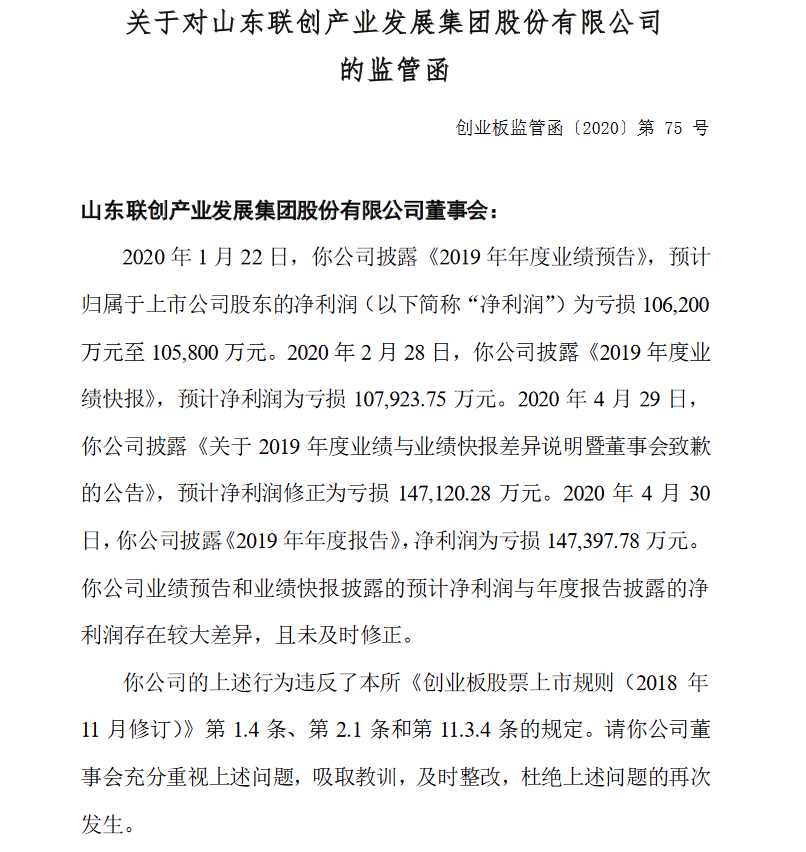

聯創股份年報發布前一日預計凈利潤下修近4億收深

在年報發布前一交易日,聯創股份(300343)將預計凈利潤下修近4億,預計虧損14 71億元。但最終披露的2019年年報則顯示,公司凈利潤為14 74億更多

2020-05-25 10:11:58